פרסומים נוספים מאת רשות המיסים ומשרד האוצר בדבר הקלות בשל אירועי מלחמת "חרבות ברזל", מפורטים להלן:

מתווה פיצויים בגין נזקים עקיפים:

בהמשך לעדכון שפרסמנו ביום 26.10.2023 בדבר מתווה פיצויים מוצע שפורסם ע"י משרד האוצר ביום 19.10.2023 וזכה לביקורת רבה מצד כלל הגורמים במשק, הרינו לעדכנכם כי משרד האוצר גיבש מתווה מתוקן ובהתאם ביום 30.10.2023 פורסם להערות הציבור תזכיר חוק תכנית הסיוע הכלכלי (הוראות שעה – חרבות ברזל), התשפ"ד-2023 (להלן: "תזכיר החוק").

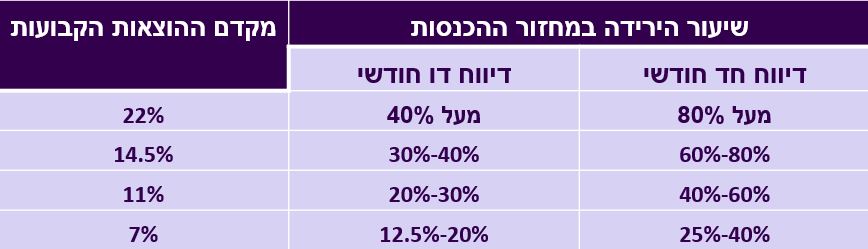

בהתאם לתזכיר החוק, יינתנו פיצויים לעסקים אשר בשל השפעת מלחמת "חרבות ברזל" מחזור עסקאותיהם ירד בלמעלה מ-25% בחודשים אוקטובר ו\או נובמבר 2023 לעומת תקופת הדיווח המקבילה בשנה הקודמת (על פי הדיווחים למע"מ) וזאת כאשר הדיווח הוא חד חודשי ושיעור ירידה של למעלה מ-12.5% כאשר הדיווח הינו דו חודשי. כמו כן נקבעו הוראות חישוב שונות לעסקים שהחלו פעילותם מיום 02.09.2022 ואילך.

פיצויים לעסקים אשר מחזור עסקאותיהם מעל 18,000 ש"ח ועד 300,000 ש"ח:

עסקים אלו זכאים, ככל ויעמדו בתנאים שנקבעו, לפיצויים בסכום חודשי כדלקמן:

(1) מחזור מעל 18,000 ש"ח עד 50,000 ש"ח - סכום של 1,750 ש"ח;

(2) מחזור מעל 50,000 ש"ח עד 120,000 ש"ח - סכום של 3,300 ש"ח;

(3) מחזור מעל 120,000 ש"ח עד 150,000 ש"ח - סכום של 2,650 ש"ח מוכפל במקדם הנזק;

(4) מחזור מעל 150,000 ש"ח עד 200,000 ש"ח - סכום של 3,125 ש"ח מוכפל במקדם הנזק;

(5) מחזור מעל 200,000 ש"ח עד 250,000 ש"ח - סכום של 4,000 ש"ח מוכפל במקדם הנזק;

(6) מחזור מעל 250,000 ש"ח עד 300,000 ש"ח - סכום של 4,675 ש"ח מוכפל במקדם הנזק;

פיצויים לעסקים אשר מחזור עסקאותיהם עולה על 300,000 ש"ח ועד 400 מיליון ש"ח:

עסקים אלו זכאים, ככל ויעמדו בתנאים שנקבעו, לפיצויים בגובה ה"הוצאות המזכות" המהוות את ההוצאות הקבועות* בתוספת "הוצאות השכר בתקופת הזכאות" המהוות 75% מעלות השכר כפול שיעור הירידה במחזור העסקאות (בחודשים אוקטובר או נובמבר 2023) כפול 1.25.

*רכיב "ההוצאות הקבועות" הינו מכפלת 1/12 מסך התשומות בשנת 2022 כפול מקדם ההוצאות הקבועות כאשר מקדם ההוצאות הקבועות נקבע באופן הנ"ל: