7.3.2021

חברים וחברות יקרים,

ביום רביעי ה-24.02.2021 קיימנו ישיבה חשובה בנוגע לסוגיות משמעותיות ומקצועיות שעולות מן השטח בנושא מענקי הסיוע.

בישיבה השתתפו מר אמיר דהן, מנהל קרן הפיצויים, מר רמי יצקן, סגן מנהל קרן הפיצויים, רו"ח מיטל כהן, מנהלת מערך המחשוב ומרכזת קרן הפיצויים, מר אלישיב ממן, עוזר מקצועי למשנה למנהל רשות המסים.

בהמשך לשיחה שערכנו עם נציגי רשות המיסים בנוגע לסוגיות בנושא מענקים ברצוננו לעדכנכם כדלקמן:

1. התראה - דרישת הייצוג לצורך טיפול במענקים

על מנת לייצג את הלקוחות קיימת חובה לייפוי כוח בתוקף מהלקוח. זאת, על מנת שיהיה למייצג את הזכות לטפל בלקוח אל מול רשויות המס. כל התנהגות אחרת עלולה להיחשב כהפרה של החוק והפרה של כללי האתיקה ותהיה חשופה לכל דין לרבות דין משמעתי.

2. הבהרה חשובה בשאלת סיוע וטיפול מקצועי של רואי החשבון במענקי הוצאות קבועות

מדובר במענק שחישובו מורכב ורואי החשבון נדרשים לסייע בהכנתו ובקליטתו, בהתאם לעמדות רשות המסים במקרים לא מעטים הזכאות למענק כפופה לפרשנויות שונות. לעיתים נדרשת השגה מנומקת ומפורטת במקרה של דחיית בקשה או אי הסכמה. בהתאם לכך, לשכת רואי חשבון פרסמה לא מעט חוזרים מקצועיים וקיימה מספר רב של ימי עיון, עבודה זו דורשת מומחיות.

לפיכך, עמדת לשכת רואי החשבון הינה כי: שירות זה מהווה מטלה מיוחדת, אשר איננה נמנית על השירותים הרגילים שמעניק רואה החשבון בשגרה ללקוחותיו.

יחד עם זאת הלשכה מבקשת להבהיר, כי היא איננה מתערבת בהחלטה בנושא גביית שכר טרחה עבור שירות זה או בגובה התשלום על ידי רואה החשבון, בגין שירות נוסף זה.

בעניין זה, על כל רואה חשבון להפעיל את שיקול דעתו, האם וכיצד לתמחר שירות זה ומה לגבות עבורו, בשים לב בין היתר למורכבות עסקי הלקוח, מורכבות הטיפול, ומערכת היחסים הכוללת עם הלקוח.

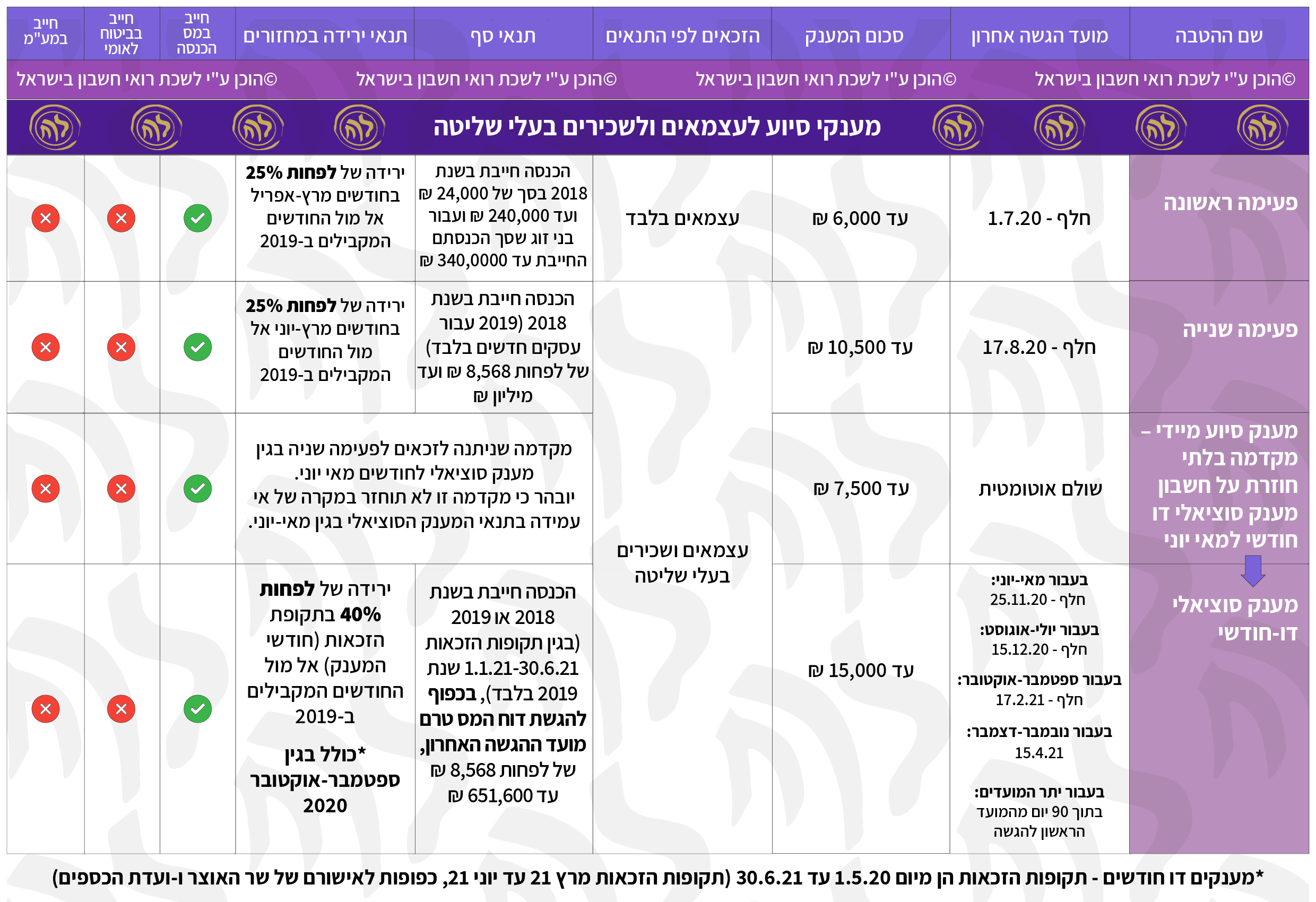

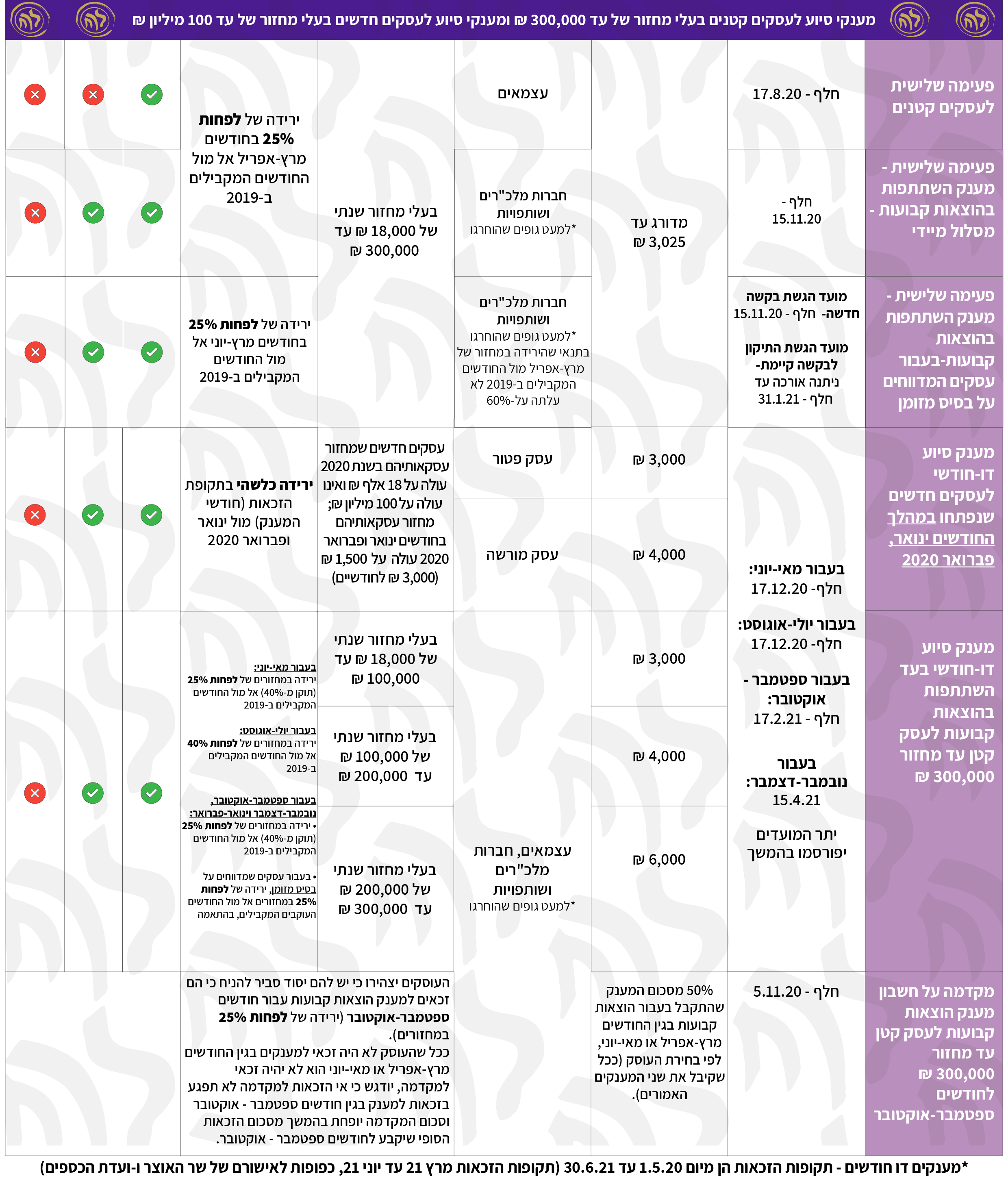

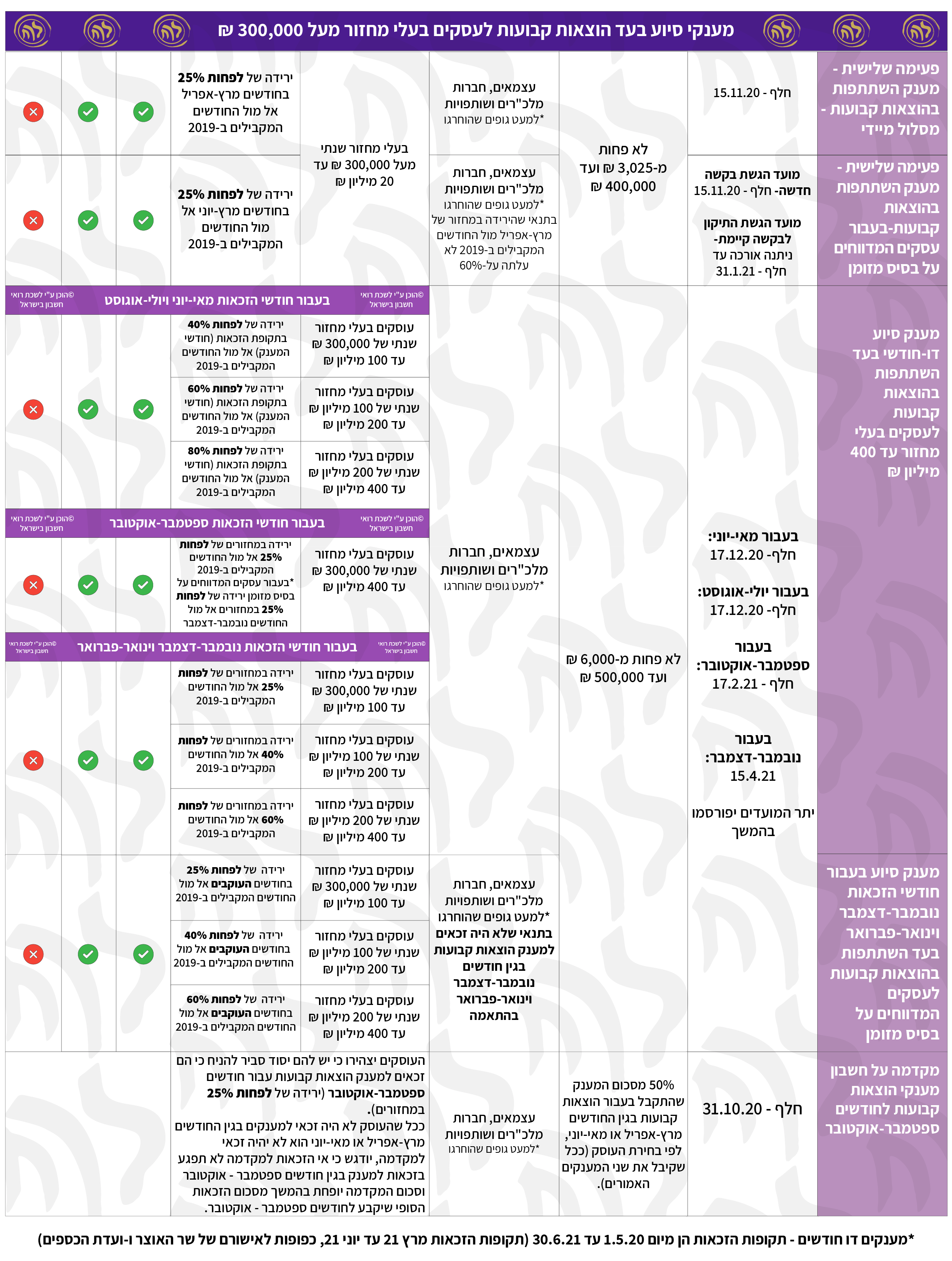

3. הגבלת מענקי הסיוע הסוציאליים ומענקי ההוצאות קבועות לעסקים קטנים בלוחות זמנים בלתי מתפשרים

הסברנו שיש מקרים רבים בהם בתום לב בעלי עסקים פספסו את מועדי ההגשה או סברו בטעות שהם לא זכאים למענקי ההוצאות קבועות ולמענקים הסוציאליים ומענקי ההוצאות קבועות לעסקים קטנים. ביקשנו שתבחן האפשרות להפעיל שיקול דעת ולאפשר להם להגיש. נציגי רשות המסים ציינו שהנושא ייבדק אל מול הייעוץ המשפטי אם ניתן יהיה למצוא אפשרות משפטית שתאפשר הגשה באיחור במקרים חריגים.

4. זמני טיפול שחורגים ממסגרת הזמנים שנקבעה בחוק

בהתאם לחוק התוכנית לסיוע הכלכלי, זמן הטיפול בבקשות יכול להמשך עד 100 ימים ובהשגות עד 120 ימים.

ציינו בפני נציגי רשות המסים כי ישנם מקרים רבים החורגים מעבר לנקבע בחוק. אי מתן מענה מהיר עלול לגרום לכך שעסקים לא יצלחו את המשבר עקב קשיי תזרים הנמשכים תקופה כה ארוכה. ביקשנו לתגבר את כוח האדם במוקדי המענקים, על מנת לקדם את המענה.

נציגי רשות המסים ציינו כי בהתאם לבדיקות שרשות המיסים ערכה, במרבית המקרים (כ-90%) הטיפול בבקשות הוא במועד שנקבע בחוק. ציינו כי הם מודעים לגבי זמני הטיפול בהשגות, העיכוב נוצר עקב בעיה במערכת. בזמן הקרוב יגויס כוח אדם נוסף, נציגי רשות המסים מקצים את כל המשאבים על מנת לטפל בכל העיכובים הקיימים ולמנוע את ההישנות המקרים של חריגה בלוחות הזמנים. בנוסף, ציינו בפנינו שהם מאמינים שבשבועיים הקרובים יינתן מענה לכל התיקים שנמצאים בעיכוב.

ככל שישנם מקרים בהם הטיפול בבקשה עולה על 100 יום או הטיפול בהשגה עולה על 120 יום, אנא פנו אל הסגל המקצועי במייל dolev@icpas.org.il ואנחנו נוסיף לרשימות חריגה בלוחות הזמנים המועברים להנהלת מוקד המענקים לטיפולם.

5. פרשנויות מס במענקי הוצאות קבועות

אנו נחשפים למקרים בהם נישומים מגישים בקשות בהתאם לנוסחאות שנקבעו בחוק. לעיתים, רשות המסים בהתאם לפרשנותה את הוראות החוק, מקטינה את סכום המענק ודורשת מקדמות ששולמו בחזרה בתוספת הצמדה, ו/או קובעת כי אין זכאות כלל למענק.

נציגי רשות המסים ציינו כי ברוב המקרים, הזכאות וסכום המענק נקבעים לפי הנוסחה הקיימת בחוק. בנוסף, ציינו כי ישנם מקרים לא מעטים בהם משתמשים בסמכות המנהל על מנת להטיב עם הנישומים.

נציין כי המקרים השכיחים שאנחנו נתקלים בפרשנות שונה מהקבוע בנוסחאות בחוק הם:

- התייחסות להוצאות קבועות - שימוש בסמכות המנהל להקטין את מקדם ההשתתפות בהתאם לקבוע בחוק ו/או את המענק:

- התייחסות לכך שבהתאם לבדיקה שנעשתה, נמצא כי חלה ירידה ניכרת בהוצאות הקבועות בעסק או שמדובר בעסק ללא הוצאות קבועות או הוצאות קבועות נמוכות.

- טענה שמענקים ששולמו בתקופות קודמות מכסים כבר את ההוצאות הקבועות של העסק החל מפרוץ משבר הקורונה, ועל כן אין זכאות למענקים נוספים.

- פרשנות רשות המסים בשני המקרים שתכלית החוק אינה מתקיימת הואיל ומטרת המענק היא השתתפות בהוצאות קבועות.

ציינו כי הקושי המובנה בהחלטה זו היא שאין הגדרה ברורה וממצה ל"הוצאות קבועות", קיימת שונות בפרשנות לעניין הרכב ההוצאות הקבועות (לדוגמה מחלוקת לגבי הוצאת פחת). השונות מייצרת חוסר ודאות וחוסר שוויון ונוצר קושי רב לעוסקים הטוענים לזכאות למענק ונמצאים במצב בו מתבקשים להחזיר סכומים שקיבלו כמקדמות שבחלקם כבר עשו שימוש בעסקם.

- שינוי מחזורי הבסיס ומחזורי תקופת הזכאות:

ציינו כי אנו נחשפים למקרים בהם המפקחים מקטינים את המענקים וטוענים שירידת המחזורים לא נבעה מהמשבר אלא מדובר בירידה טבעית. נציין כי ההשוואה שמתבצעת מתבססת על השוואת המחזורים במהלך חודשי 2019 ובחינה האם מחזור הבסיס היה גדול באופן חריג לעומת מחזורים אחרים בשנת הבסיס או בשנה קודמת 2018, או בחינה שנתית של מחזור שנת 2019 לעומת מחזור שנת 2020, או בחינת ירידת המחזורים עקבית עד חודש פברואר, או תחשיבים אחרים.

נציגי רשות המסים ציינו כי החלטות אלה נסמכות על סעיף 8(3) לחוק התכנית לסיוע כלכלי (נגיף קורונה החדש) שקובע כי נדרש שהירידה במחזורי העסקאות תגרם מההשפעה הכלכלית של משבר הקורונה.

עמדתנו היא שהבחינה לזכאות המענק צריכה להיות בהתאם לנוסחאות שנקבעו בחוק והשימוש בפרשנות אחרת צריכה רק להטיב עם ציבור העוסקים שנמצאים היום בקשיים משמעותיים נוכח משבר קורונה שנמשך כבר שנה שלמה.

בהקשר זה ראוי לציין כי במידה והליך ההשגה לא צלח עומדת בפני ציבור העוסקים הזכות לאחר מתן החלטה בהשגה על ידי המנהל, לפנות לוועדת ערר ולמצות את זכויותיהם. החלטות ועדת מתפרסמות לציבור בקישור שלהלן:

https://www.gov.il/he/Departments/DynamicCollectors/search-menora-decisions?skip=0&IsPsakDin=2

בעניין זה, ולמען הסדר הטוב,נבקש להפנות את תשומת לב החברים לסעיפים 5-7 תדריך בדבר כללי התנהגות מקצועית לרואי חשבון בפרקטיקה במסים:

"

...

5. רואה החשבון הנותן ללקוחו שירותי מסים, רשאי לסייע ללקוחו למצוא דרכים נאותות למיצוי נכון של הטוב והמועיל ללקוח במסגרת החוק. לשם כך, על רואה החשבון לנהוג ביושר, בתום לב ובאובייקטיביות. אם קיים ספק בדבר ההשלכות על המס במקרה כלשהו, רשאי רואה החשבון להכריע לטובת לקוחו, אם לדעתו יש סימוכין סבירים לעמדה זו.

6. רואה חשבון יבהיר ללקוחו, כי אין בידו להבטיח כי דוחות לרשויות המס שהוא מסייע בהכנתם, לרבות דוח התאמה, או ייעוץ בענייני מס שהוא נותן, יתקבלו על דעת הרשויות ללא עוררין. על רואה החשבון לוודא כי לקוחו מודע למגבלות של הייעוץ בענייני מס ושל שירותי מס אחרים, לרבות מקרי ספק כאמור בסעיף 5 לעיל, באופן שהבעת דעתו לא תפורש על ידי לקוחו שלא כהלכה כמצג של עובדות.

7. ייעוץ מס או חוות דעת בענייני מס בעלי משמעות מהותית, הניתנים על ידי רואה חשבון, יתועדו בכתב בין בדרך של מכתב ללקוח ובין בדרך של תרשומת פנימית.

... "

6. עסקים המוגדרים ככאלו שנסגרו:

בהתאם לחוק - עוסק שהמחזורים שלו הם אפס והתשומות ירדו בצורה ניכרת אפשר לראות אותו כעסק שנסגר.

נציגי רשות המסים ציינו שבמידה והעוסק קיבל מקדמה בגין המענק ואין לו הוצאות כלל בתקופת הקורונה והוא מדווח למע"מ דוחות אפס, ההנחיה למפקחים היא שיש לפנות לעוסק לבירור מאחר וייתכן שלא דיווח עדיין על התשומות בתקופת הסגר או לחילופין יש לו עובדות נוספות שמוכיחות שהעסק לא סגור.

אם העוסק לא קיבל מקדמה ועולה מהדיווחים למע''מ כי העסק לא פעיל תביעתו תדחה ובאפשרותו להגיש השגה.

7. הדגשנו בפני נציגי רשות המיסים את חשיבות השיח עם המייצגים בשלב בדיקת המענק טרם קבלת החלטה:

הבהרנו את החשיבות שביצירת קשר עם המייצג לצורך קבלת אינפורמציה ובירור פרטים נוספים טרם קבלת החלטה וההשלכה החשובה והרת הגורל כלפי העוסקים.

נציגי רשות המסים הבהירו כי הם מודעים לחשיבות הנושא והם מנחים את המפקחים בכל עת לפעול בהתאם לאמור.

8. הנחיית רשות המסים בחישוב ירידת מחזורים בחדרי כושר:

במכוני הכושר קיימת ירידה תלולה במחזורים בחודשי הזכאות שאינה מתבטאת בהכרח בדיווחים שכן חלקם לא הפסיקו את התשלומים ולכן, המשיכו להוציא חשבוניות בעבור שיקים/תשלומים שהתקבלו קודם למרות שבפועל "הקפיאו" את המנויים של הלקוחות והאריכו את תקופת המנוי שלהם.

בהמשך לבקשתנו, סוכם כי בעת הגשת הבקשות על מגשי הבקשות לקחת "פוזיציה" מראש המתאימה את מחזורי תקופת הזכאות להכנסותיהם בפועל בנטרול תשלומי הלקוחות שהמינוי שלהם הוקפא ותקופתו הוארכה ובכך ליצור סכום שנוי במחלוקת שיוסבר באמצעות שליחת מייל מיד לאחר הגשת הבקשה לדואר אלקטרוני doc.corona@taxes.gov.il שיכלול את הפירוט הנדרש בחוזר רשות המסים (לחצו כאן). וכאשר קיימת החלטה בתיק יש לשלוח השגה למייל Hasaga.corona@taxes.gov.il.

חשוב – יש לכתוב בנושא המייל "חדרי כושר – בקשה מס' XXX".

ככל וישנן פניות שנשלחו למוקד ומתעכבות מעבר לזמן שנקבע בחוק ניתן לפנות אל הסגל המקצועי במייל dolev@icpas.org.il ואנחנו נסייע.

9. הדגשנו בפני נציגי רשות המיסים את חשיבות מכתבי החלטה:

הבהרנו כי יש לתת מכתבי החלטה מפורטים המסבירים ומנמקים את ההחלטה.

נציגי רשות המסים הבהירו כי הם מודעים לחשיבות הנושא והם פועלים להסדירו באופן זה.

בנוסף, הם פועלים להסדיר במערכת את האפשרות להוריד באופן עצמאי את מכתבי ההחלטה.

10. הבהרה לגבי עמדת רשות המיסים עבודות מתמשכות שביצוען עולה על שנה לגבי שיפוצניקים:

נציגי רשות המסים ביקשו להבהיר כי הם אינם דוחים עובדים בתחום השיפוצים שמשך עבודתם אינה עולה על שנה. ככל וישנם מקרים כאלה אנא פנו לסגל המקצועי בלשכה.

11. בחינת המחזורים לתקופה ינואר-פברואר 2020:

ההשוואה מתבצעת אל מול שנת 2019 ולא מול שנת 2020. למרות בקשתנו וזאת מכיוון שזו לשון החוק. בקשנו מהנהלת המוקד לבחון שנית את הנושא והם באדיבותם נענו לבקשתנו. נעדכן בהתפתחויות.

12. הבהרה לגבי פתיחת מערכת הגשת בקשות מאוחרות:

ברשות המיסים ביקשו לציין כי המערכת בפיתוח שעתיד להסתיים בעוד כשבועיים. לאחר השלמת הפיתוח תינתן אפשרות בידי המייצגים/עוסקים אשר פנו למוקד קורונה (במייל או באמצעי אחר) בדבר אי הצלחה בהגשת בקשות או במקרים חריגים אחרים, להגיש בקשות מאוחרות למענק בעד הוצאות קבועות וזאת למרות שהמועדים האחרונים להגשת הבקשות חלפו.

עסקים שיקבלו אישור להגשת בקשה באיחור, יקבלו הודעת סמס שמבשרת להם שהמערכת פתוחה והם רשאים להגיש בקשה מאוחרת במערכת.

13. עוסקים שהשכירו נכסים:

עמדת לשכת רואי החשבון לגבי עוסקים שהשכירו נכסים:

עמדתנו היא שעוסקים אשר השכירו נכסים והכנסותיהם נפגעו צריכים להיות זכאים לקבלת מענק הוצאות קבועות.

רשות המיסים ציינו:

שלעמדתם עוסקים אשר השכירו נכסים והכנסותיהם נפגעו אינם זכאים לקבלת מענק הוצאות קבועות, זאת מאחר והכנסות משכירות מעוגנות בהתקשרות חוזית ועומדות לרשות העוסקים המשכרים תרופות על פי הדין לקיום החוזה ולקבלת דמי השכירות מהשוכר. תשלום דמי שכירות הוא הוצאה קבועה מובהקת, ובעסקים רבים מהווה אף ההוצאה המשמעותית ביותר של העסק, שהמענק נועד לסייע לעוסקים לעמוד בה, מתוך מטרה כי השוכרים ישלמו אותה למשכירים. הגשת תביעה נוספת ע"י המשכיר תגרור הלכה ולמעשה כפל פיצוי.

על אף האמור, לעמדת הרשות יהיו מקרים בהם כן יאושרו מענקים לעוסקים שהשכירו נכסים, כדלקמן:

- כאשר חוזה השכירות הסתיים והמשכיר לא מצליח למצוא שוכר אחר.

- עוסק המשכיר נכסים ובסיס ההשכרה מבוסס על פדיון, לדוגמה אחוז ממכירות השוכר (קניונים, מרכזי קניות וכו').

- במקרים אחרים חריגים ניתן להגיש בקשה למענק בצירוף מסמכים תומכים.

זאת בכפוף לעמידה ביתר תנאי הזכאות המנויים בחוק.

הנושא עדיין בדיון עם לשכת רואי חשבון וככל שיהיה שינוי נעדכנכם.

תודות לנציגי רשות המסים על שיתוף הפעולה למען חברי הלשכה - מר אמיר דהן, מנהל קרן הפיצויים, מר רמי יצקן, סגן מנהל קרן הפיצויים ורו"ח מיטל כהן, מנהלת מערך המחשוב ומרכזת קרן הפיצויים, מר אלישיב ממן, עוזר מקצועי למשנה למנהל רשות המסים.

תודות לראש הסגל המקצועי רו"ח דין קריספין, ולרו"ח, עו"ד דולב בן אבי.

הסגל המקצועי יעמוד לרשותכם למטרת סיוע בנושא.

ניתן לפנות למייל פניות החברים בנושא קורונה - q_corona@icpas.org.il

|

|

|

_7.png?cache=1614161604369)