חברים וחברות יקרים,

הסכמות המקובלות על רשות המסים לאופן החישוב של הוצאות שכר נחסכות בענף המסעדנות

נבקש להביא לידיעתכם את פרשנות לשכת רואי חשבון לגבי חישוב הוצאות שכר נחסכות בענף המסעדנות, למען השקיפות והשוויוניות בנושא.

בהתאם להוראת ביצוע של רשות המסים בישראל בהתאם לחוק התכנית לסיוע כלכלי (נגיף הקורונה החדש)(הוראת שעה), התש"ף-2020:

שכר שמקורו במתן טיפים - במסעדות ובתי קפה בהם מועסקים מלצרים, מרכיב מסוים מהשכר ניתן להם כטיפ על ידי הלקוחות, לפיכך, בחישוב הוצאות השכר הנחסכות, הפרש מרכיב הטיפים בין תקופת הבסיס לתקופת הזכאות יקוזז מהוצאות השכר הנחסכות כשהוא מוכפל ב-6 בלבד (ללא מקדם סוציאליות בשיעור 1.25).

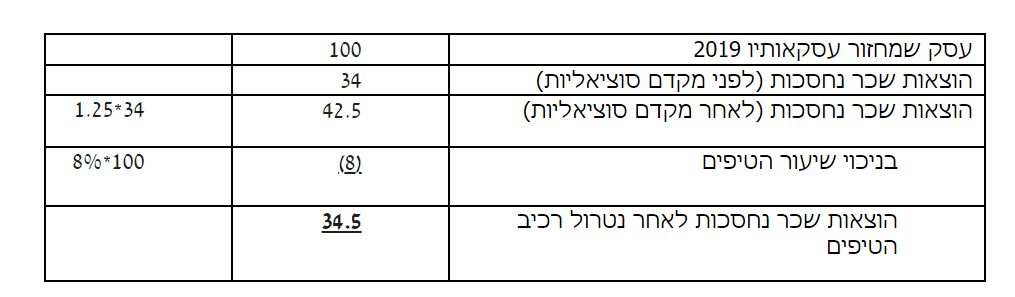

1. לנוכח העובדה ששיעור הטיפים הממוצע המקובל על רשות המסים הינו 8% ממחיר השירות. אנו ממליצים לעניין אופן היישום התחשיב לגבי מסעדות ובתי קפה, להפחית מעלות שכר העבודה הנחסך במונחים שנתיים (ברוטו * 1.25) בשיעור של 8% ממחזור העסקאות ב-2019 של המסעדה או בית הקפה.

2. דוגמה פשוטה לצורך הסבר, לגבי אופן חישוב המקדם: | _4.png?cache=1600002396345 "logoliska")