חברות וחברים יקרים,

ברצוננו לעדכנכם שקיימנו שיחה חשובה עם מר אמיר דהן, מנהל קרן הפיצויים, רשות המסים, בנוגע לסוגיות משמעותיות ומקצועיות בנושא מענק השתתפות בעד הוצאות קבועות (להלן: "המענק הוצאות קבועות").

להלן הסיכומים שגובשו במסגרת השיחה והעדכונים שהוצגו בפנינו:

✅ אנו ממשיכים לפעול במלוא המרץ בתיאום עם רשות המסים, על מנת להשיג אורכות למענקים בעד הוצאות קבועות מרץ-אפריל ומאי-יוני. אנו ניידע אתכם אם וכאשר נקבל אישור רשמי על האורכות כאמור.

✅ מאחר וטרם נפתחה האפשרות לתיקון הבקשות ל"מסלול המאוחר" בגין החודשים מרץ-אפריל (במסגרת הפעימה השלישית). נענתה לבקשתנו והבטיחה כי עם פתיחת האפשרות להגשת הבקשות תינתן אורכה בהתאם. אנו ניידע אתכם כאשר המערכת תפתח להגשת בקשות כאמור.

✅ אימות חשבונות בנקים - בהמשך לבקשתנו, רשות המסים תשאיר את מערכת הגשת הבקשות למענק הוצאות קבועות בעבור חודשי הזכאות מרץ-אפריל ומאי-יוני פתוחה למשך 48 שעות נוספות לאחר מועד הסגירה (מועד ההגשה האחרון נכון להיום הוא 15.11.20 – וזאת אם לא תינתן אורכה נוספת).

אם עדיין לאחר 48 השעות הנוספות לאחר מועד ההגשה האחרון (15.11.20), חשבון הבנק לא יהיה מאומת, על העוסקים לפנות ולהוכיח שניסו להגיש את הבקשות ללא הצלחה באמצעות פניה למוקד הטלפוני של רשות המסים או באמצעות המייל doc.corona@taxes.gov.il בצירוף צילום מסך ממערכת הגשת הבקשות.

*אנו ממליצים לא לחכות לרגע האחרון ולהגיש את הבקשות מוקדם ככל האפשר.

✅ הצגנו שוב את הצורך בהקמת שאילתה ייעודית במערכת השע"מ לבדיקת סטאטוס הבקשות במסגרת המענקים בעד הוצאות קבועות.

✅ רשות המסים ציינה בפנינו שלא תקבע שיעור מקדם אחר ותסטה מנוסחת המקדם המוצגת בחוק, במקרים שבהם הבקשות הוגשו על ידי עוסקים שמחזור עסקאותיהם לשנת עולה על 300,000 ש''ח ואינו עולה על 1.5 מיליון ש"ח.

✅ רשות המסים ציינה פנינו שהמדיניות היא לא לקבוע שיעור מקדם אחר ולסטות מהנוסחה, אלא במקרים חריגים כגון: אי התאמה לתשומות בפועל של העסק, שינוי מבנה לרבות סגירת חלק מפעילות העסק כך שההוצאות הקבועות בשנה הקודמת אינן משקפות.

✅ טרם מונתה ועדת ערר על החלטות שהתקבלו על ידי רשות המסים בעניין מענק הוצאות קבועות. בימים אלו יצא קול קורא למינוי יו"ר הועדה. אנו ניידע אתכם עם הקמת הועדה כאמור.

✅ נבקש להעביר אלינו את המקרים שבהם בקשות והשגות לא טופלו על ידי רשות המסים בתוך 100 יום ו-120 יום בהתאמה.

מכתבי החלטה

בהמשך לבקשתנו:

✅ רשות המסים עדכנה את מערכת הפקת מכתבי ההחלטה כך שתפיק מכתבי החלטה מפורטים ולא שגויים. בנוסף, על מנת לא לעכב את הבקשות לארנונה יצאו בשלב ראשון מכתבים עם אישור עקרוני למענק בצירוף שיעור ירידת המחזורים שניתן יהיה לצרפם לבקשות להנחה בארנונה.

✅ רשות המסים פועלת בשיתוף פעולה עם הסוכנות לעסקים קטנים ובינוניים מטעם משרד הכלכלה והתעשייה על הקמת מנגנון העברת המידע בנוגע לזכאות למענק הוצאות קבועות באופן אוטומטי ממערכת רשות המסים אל מערכת הסוכנות. וזאת, על מנת לפשט את תהליך הגשת הבקשות בעבור הנחה בתשלומי ארנונה ומענק סיוע לעסקים בעד המשך העסקתם של עובדים ולייתר את הצורך בצירוף מכתבי החלטה בנוגע למענק הוצאות קבועות לבקשות כאמור.

הוצאות שכר נחסכות

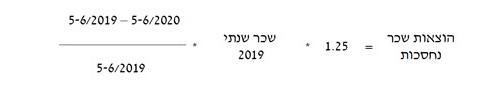

אופן החישוב הוצאות השכר הנחסכות יתבצע על פי התחשיב בנספח א' שפורסם על ידי רשות המסים:

להלן אופן החישוב: |

|

|

|

להלן דוגמא מספרית הממחישה את הנושא, עבור מענק לתקופת הזכאות מאי-יוני 2020:

הוצאות שכר מאי-יוני 2019: 300,000 ₪.

הוצאת שכר מאי -יוני 2020: 200,000 ₪.

שכר שנתי 2019: 2,000,000 ש''ח.

בהתאם לנספח א:833,333=1.25* 2,000,000 * 300,000/(300,000-200,000)

נציין כי החישוב האוטומטי שיבוצע על ידי רשות המסים יתבצע בהתאם לנספח זה, כל מי שרואה עצמו נפגע מאופן חישוב זה, יוכל להגיש השגה באמצעות מייל הייעודי Tikun.corona@taxes.gov.il, ולדרוש את "הוצאות השכר הנחסכות" בהתאם להוראות החוק.

מייל ייעודי זה רלוונטי גם עבור המוצאים עצמם נפגעים מחישוב השכר שמקורו בטיפים, ובעסק שלהם שיעור הטיפים גבוה מ-8% במחזור.

זמני הטיפול המוערכים בבקשות הנוגעות להוצאות שכר נחסכות ותיקון טעויות במייל Tikun.corona@taxes.gov.il– הינם כשבועיים עד שלושה שבועות.

הבהרה לגבי המקדם בענפים עתירי הוצאות

במקרים בהם שיעור מקדם ההוצאות יוצר עיוות, בפרט בענפים ששיעור ההוצאות הקבועות הוא גבוה באופן משמעותי ביחס להכנסות, בסמכות המנהל לקבוע מקדם בשיעור אחר כל זאת אם שוכנע כי שיעור המקדם בהתאם לנוסחה אינו משקף את ההוצאות הקבועות של העסק.

דוגמא:

סה"כ התשומות השוטפות (למעט ציוד) 2019- 2 מיליון ש"ח.

מחזור 2019- 2 מיליון ש"ח.

סה"כ הוצאות שכר נחסכות – 1 מיליון ש"ח.

סה"כ הוצאות קבועות לשנת 2019- 3 מיליון ש"ח.

ממוצע הוצאות קבועות לשנת 2019 לחודשיים – 333,333 ש"ח.

להלן חישוב מקדם ההשתתפות בהוצאות הקבועות בהתאם לנוסחה:

|

|

|

|

בעת הגשת הבקשה יש לשנות את התשומות השוטפות כך שהמקדם יביא להוצאות הקבועות שקיימות בעסק, אך שיעור המקדם שיקבע לא יעלה על שיעור של 0.3. וכן, סכום המענק שיקבע לא יעלה על סכום ההוצאות הקבועות של העסק ולא יעלה על 333,333 ש''ח.

במקרים אלה אנו ממליצים לשלוח מייל מפורט אל Doc.corona@taxes.gov.il ביחד עם מספר הבקשה, הכולל את התחשיבים התומכים והמעידים על היקף ההוצאות הקבועות בפועל של העסק בתקופת הזכאות וכן תחשיב של ההוצאות הקבועות בהתאם למאזן הבוחן לשנת 2019 מחולק ב-6. במקרים בהם נדחית הבקשה יש להגיש את מייל זה אל Hasaga.corona@taxes.gov.il

הבהרה לגבי עסקים שמשכירים נכסים

במקרה שבו הכנסות העוסקים המשכירים נכסים נפגעו עקב סיום תקופת החוזה עם השוכר, ובשל כך שהעוסקים המשכירים לא הצליחו למצוא שוכרים אחרים במקום, הם יכלו להיות זכאים לקבלת מענק הוצאות קבועות וניתן להגיש בקשות בעבורם.

ירידה במחזורי של מכוני כושר ומכוני יופי במהלך תקופת הזכאות ספטמבר-אוקטובר

לעסקים אלו ישנה ירידה תלולה במחזורים בחודשי הזכאות ,ספטמבר-אוקטובר, שאינה מתבטאת בדיווחים שכן שחלקם לא הפסיקו את התשלומים, המשיכו להוציא חשבוניות בעבור שיקים/תשלומים שהתקבלו קודם ולכן "הקפיאו" את המנויים של הלקוחות והאריכו את תקופתו.

בהמשך לבקשתנו, סוכם כי בעת הגשת הבקשות על מגשי הבקשות לקחת "פוזיציה" מראש המתאימה את מחזורי תקופת הזכאות להכנסותיהם בפועל בנטרול תשלומי הלקוחות שהמינוי שלהם הוקפא ותקופתו הוארכה ובכך ליצור סכום שנוי במחלוקת שיוסבר באמצעות שליחת השגה למייל Hasaga.corona@taxes.gov.il בצירוף רשימת אותן הלקוחות (על הרשימה לכלול את שמות הלקוחות ומספרי הטלפון שלהם).

הבהרות נוספות לגבי עסקים שגדלו באופן משמעותי ועסקים שהוציאו תשומות משמעותיות בסוף שנת 2019

עסקים שגדלו באופן משמעותי

עסקים שביצעו השקעה משמעותית בפיתוח העסק, והגידול במחזור שלהם לא נובע מצמיחה טבעית יכולים להגיש בקשה למענק הוצאות קבועות בגין העסק שהיה פעיל בתקופת הבסיס. לדוגמה, בעל מסעדה שהגדיל את עסקו והקים מסעדה נוספת במהלך שנת 2019, והשקיע סכומים משמעותיים, על מנת להגדיל את עסקו, ירידת המחזורים בתקופת הזכאות תיתן ביטוי גם למסעדה החדשה שהתווספה במהלך שנת 2019.

עסקים שהוציאו תשומות משמעותיות בסוף שנת 2019 (כגון: רכישת מלאי חריג לקראת סוף שנה) רשאים לנטרל מהתשומות השוטפות במקדם הוצאות קבועות סכומים חריגים שפוגעים במקדם באופן מהותי.

טעויות נפוצות בעת הגשת הבקשות למענק הוצאות קבועות בעניין אימות חשבונות בנק

✅ מגישי הבקשות מקלידים מספר חשבון בנק ישן ולא מעודכן. לדוגמא במקרים שבהם מספר חשבון הבנק שונה בעקבות סגירת הסניף ומעבר לסניף אחר.

✅ מגשי הבקשות מקלידים מספר חשבון בנק של בעל השליטה בחברה (חשבון הפרטי) ולא של העסק אשר המענק ייעוד לו (חשבון עסקי). יש להקפיד ולהזין חשבון בנק של הישות בלבד, תשומת הלב כי חשבונות נאמנות אינם יתקבלו.

✅בעת הגשת הבקשות לשותפויות יש להקליד את מספר החשבון של השותפות במרשמי מע''מ.

עיכובים בקליטת דוחות הניכויים במערכת המגן

אנו מקבלים פניות רבות על כך שמייצגים שהגישו את דוחות הניכויים בהתאם ללוחות הזמנים הקבועים, אך הנישומים עדיין מקבלים מהמערכת של המענקים בעד הוצאות קבועות את ההודעה שנוסחה עלול לבלבל את הנישומים.

רשות המסים תשנה את נוסח ההודעה, על מנת להבהיר לנישומים שייתכן ודוח הניכויים נמצא בצנרת במערכת מגן.

שליפת מספר בקשה

בתום הגשת הבקשות המערכת מציגה מסך ובו מוצג מספר הבקשה. תשומת ליבכם כי על מגישי הבקשות לשמור את מספר הבקשה לצורכי תיעוד והן לצרכי הגשת ההשגות.

תודות לנציגי רשות המסים על שיתוף הפעולה למען חברי הלשכה - מר אמיר דהן, מנהל קרן הפיצויים, מר רמי יצקן, סגן מנהל קרן הפיצויים ורו"ח מיטל כהן, מרכזת קרן הפיצויים.

תודות לראש הסגל המקצועי רו"ח דין קריספין ולרו"ח חן מרקו.

הסגל המקצועי יעמוד לרשותכם למטרת סיוע בנושא.

ניתן לפנות לרו"ח דין קריספין - ראש הסגל המקצועי, בדוא"ל din@icpas.org.il ורו"ח חן מרקו בדוא"ל Chen.Marco@icpas.org.il

להוראת הביצוע של רשות המסים בהתאם לחוק התכנית לסיוע כלכלי - לחצו כאן

לנספח א' להוראת הביצוע המלצות רשות המסים בחישוב הוצאות שכר נחסכות מיום 6.10.2020 - לחצו כאן

|

|

|

|

איריס שטרק, רו"ח

נשיאת לשכת רואי חשבון בישראל

|

|

ליאת נויבירט-פייג, רו"ח, עו"ד

סגנית נשיאה, יו"ר (משותף) ראשות ועדת המסים (לענייני מע"מ)

ויו"ר ועדת הקשר עם מע"מ

|

|

|

|

|

|

|

|

_6_0.png?cache=1602079892284)