חברות וחברים יקרים,

איך מחשבים נכון את ימי החל"ת לצורך מקדם ההוצאות הקבועות בפעימה שלישית

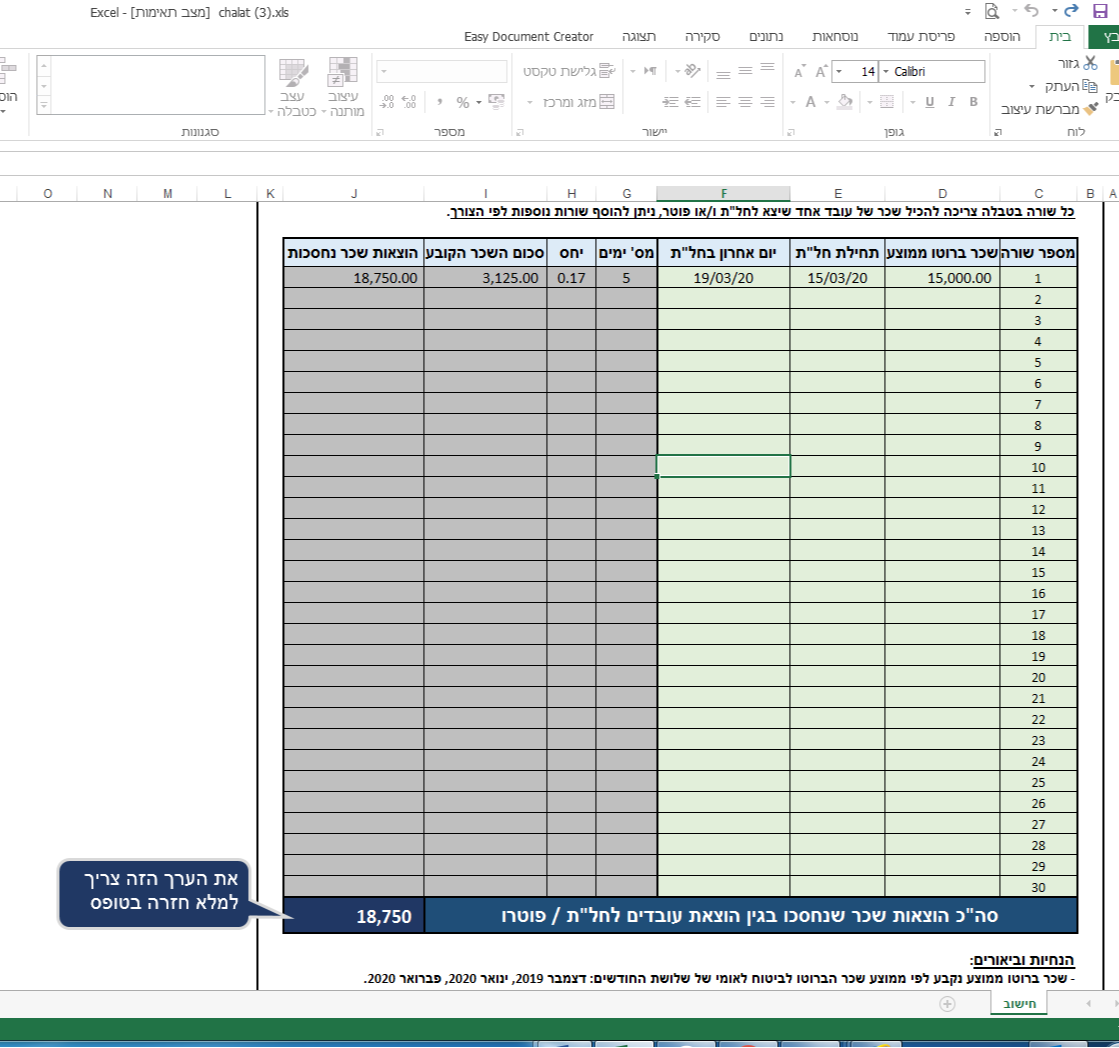

המועד לדיווח לביטוח הלאומי של יום היציאה לחל"ת הוא יום העבודה האחרון שלפני הפסקת העבודה.

המועד לדיווח לביטוח הלאומי של יום סיום החל"ת הוא היום הראשון שבו העובד חזר לעבודה.

הימים האלה הם ימי עבודה ששולם בעדם שכר. הואיל וימים אלה שולמו בפועל על ידי המעסיק לצורך חישוב ימי חל"ת הנחסכים, אין לקחת בחשבון את יום היציאה לחל"ת ואת יום סיום החל"ת ויש לנטרלם.

בנוסף, נבקש להדגיש כי כל התחשיב לא יכלול את תקופות החל"ת של העובדים לאחר 30.4.2020 או לפני 1.3.2020.

לפיכך, יש לשים לב שאין להכניס בקובץ תאריך מאוחר מיום 30.4.20.

לתשומת לבכם, התיקון אמור להוסיף (לחלק גדול מהחברות) מאות שקלים לתביעה.

לדוגמה:

עובד יצא לחל"ת בתאריך 15.3.20 וסיים את החל"ת וחזר לעבודה ביום 19.3.2020.

הימים שנחסכו למעביד הינם 3 בלבד.

בסימלוטור של רשות המיסים (גיליון עזר לחישוב חל"ת) התחשיב נעשה נכון לרגע זה 5 ימים.