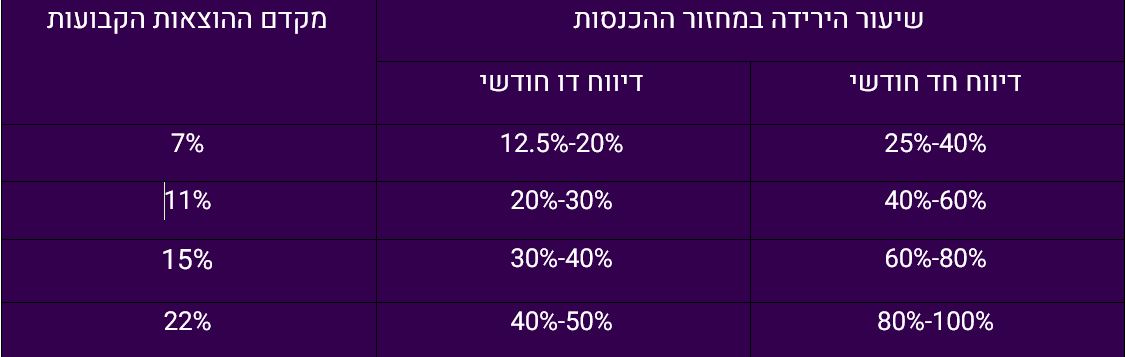

ב. רכיב "הוצאות השכר" יחושב לפי המכפלה של שלושת הנ"ל:

(א) 75% מהשכר שידווח לרשויות המס בחודש אוקטובר / נובמבר 2023 או מספר העובדים כפול השכר הממוצע במשק כפי שהיה ידוע באוקטובר 2023, הנמוך מביניהם;

(ב) 1.25

(ג) שיעור הירידה בהכנסות;

כמו כן, נקבעה תקרת פיצויים דיפרנציאלית בהתאם למחזור, כדלקמן:

(1) עד 100 מיליון ₪ – תקרה של 600,000 ₪;

(2) מעל 100 מיליון ₪ ועד 300 מיליון ₪ – תקרה של 600,000 ₪ + 0.3% מחלק מחזור העסקאות בשנת הבסיס העולה על 100 מיליון ₪;

(3) מעל 300 מיליון ₪ ועד 400 מיליון ₪ – תקרה של 1,200,000 ₪.

נציין כי על פי מתווה הפיצויים, עסקים עם מחזור עסקאות העולה על- 400 מיליון ₪ אינם זכאים לפיצוי.

הקלות והטבות בעניין קבלת דמי אבטלה לעובדים שהעסקתם הופסקה בעקבות המלחמה

בשל החשש כי בעקבות מלחמת חרבות ברזל מעסיקים יוציאו את עובדיהם לחופשה ללא תשלום או לחילופין יפטרו את עובדיהם ובמטרה לתת מענה סוציאלי לעובדים הללו, מתווה הפיצויים כולל הקלות במתווה הוצאת עובדים לחל"ת לרבות הפחתת תקופת החל"ת המינימאלית ל-14 ימים במקום 30 ימים, הפחתת תקופת האכשרה המינימאלית ל-6 חודשי עבודה במקום 12 חודשי עבודה, הטבת התנאים לזכאות לדמי אבטלה כך שגם מי שניצל 180% מימי זכאותו לדמי אבטלה יהיה זכאי לדמי אבטלה, הארכת תקופת התשלום המרבית לדמי אבטלה למבוטח המתגורר ביישוב שפונה ועוד.

המתווה טרם פורסם ברשומות.

לנוסח הצעת חוק התוכנית לסיוע כלכלי (הוראת שעה – חרבות ברזל), התשפ"ד - 2023, לחצו כאן.

הקלה לעניין מועד דיווח ותשלום למע"מ, מקדמות מס הכנסה וניכויים עבור תקופת הדיווח אוקטובר 2023

רשות המיסים פרסמה ביום 08.11.2023, כי תינתן אורכה לכלל העוסקים והנישומים עד ליום שני ה-27.11.2023, לדיווח ולתשלום מע"מ, מקדמות מס הכנסה וניכויים, עבור תקופת הדיווח אוקטובר 2023 (בדיווח חד-חודשי) ועבור תקופת הדיווח ספטמבר ואוקטובר 2023 (בדיווח דו חודשי).

דחייה זו באה בהמשך לדחייה עליה פרסמנו בעדכון מיום 19.10.2023 אשר במסגרתה העניקה רשות המיסים אורכה לדיווח ולתשלום מע"מ עבור תקופת הדיווח ספטמבר 2023 (בדיווח חד חודשי) עד ליום שני ה-27.11.2023 לעסקים עם מחזור של עד 50 מיליון ₪.

להודעת רשות המיסים המלאה, לחצו כאן.

יישום חוק דחיית מועדים במערכי רשות המיסים:

נזכיר, כי ביום 18.10.2023 נחקק חוק דחיית מועדים (הוראת שעה – חרבות ברזל) (חוזה, פסק דין או תשלום לרשות) התשפ"ד – 2023 (להלן "החוק"). החוק מהווה תיקון חקיקה זמני לדחיית מועדים ביחס לאוכלוסיות שהוגדרו בו אשר בעקבות המצב אינן מנהלות שגרת חיים רגילה ואינן יכולות לקיים את התחייבויותיהן המשפטיות במועד. החוק מהווה תיקון חקיקה לדחיית מועדים לדיווחים ותשלומים אשר חלים במהלך ה"תקופה הקובעת" המוגדרת מיום 7 באוקטובר 2023 עד יום 7 בנובמבר 2023 כאשר שר הביטחון, בהסכמת שרי המשפטים והאוצר, רשאי להאריך את התקופה הקובעת ובלבד שתום התקופה הקובעת לא יהיה מאוחר מ-31 בדצמבר 2023.

הרינו לעדכנכם כי ביום 07.11.2023 ניתן צו ולפיו התקופה הקובעת תימשך עד ליום 7 בדצמבר 2023 ותקופת הדחייה תהיה ל-60 ימים או עד ליום 31 בדצמבר 2023, לפי המוקדם (להלן: "צו הארכת התקופה הקובעת").

דחיית תשלומים לרשות המיסים:

ביום 08.11.2023, פרסמה רשות המיסים הנחייה בעניין יישום החוק וצו הארכת התקופה הקובעת במערכי רשות המיסים ולפיה, לצורך יישום החוק במערכי המס, רשות המיסים נתנה דחייה אוטומטית בהתאם למידע הקיים במאגרי המידע שברשותה לזכאים המתגוררים ברשימת הישובים המזכים ע"פ חוק.

בנוסף, פנתה רשות המיסים לגופים המחזיקים במאגרי המידע לגבי הזכאים הנוספים לדחיית מועד. זכאים שהתקבל לגביהם מידע מאותם גופים יקבלו אף הם דחייה אוטומטית.

להלן ההקלות שיינתנו לזכאים במערכי המס השונים בהתאם לחוק ולצו הארכת התקופה הקובעת:

1. דוחות חודשיים מע"מ, ניכויים ומקדמות מס הכנסה: המועד להגשה ותשלום הדוח בגין חודש 9/2023, שמועד תשלומו חל ביום 26.10.23, נדחה ליום ה-26.12.23 שנקבע כ"מועד החוקי" דהיינו בניכויים ומע"מ לא יוטלו שערוכים ובמקדמות מס הכנסה לא יוטל קנס לפי סעיף 190(א) לפקודת מס הכנסה בגין דוחות אלו שיוגשו וישולמו עד למועד זה. המועד להגשה ולתשלום הדוח בגין חודש אוקטובר 2023 (דיווח חד-חודשי) וספטמבר-אוקטובר 2023 (דיווח דו-חודשי) שמועד תשלומם חל ביום 15.11.2023 נדחה ליום 31.12.2023.

2. שומות מע"מ, ניכויים, מס הכנסה, מסמ"ק ומס רכוש: תינתן דחייה של 60 ימים או עד ל-31.12.2023 (המוקדם מביניהם) למועד התשלום ללא חיוב בקנס פיגור בתשלום בגין תקופת הדחייה.

3. עסקאות רווח הון במס הכנסה במהלך השנה השוטפת: תינתן דחייה של 60 ימים או עד ל-31.12.2023 (המוקדם מביניהם) למועד התשלום.

4. הסדר תשלומים: לפי סעיף 2 לחוק רואים את הסדר התשלומים כחוזה ולכן כל ההמחאות שמועד פירעונן חל בתקופה הקובעת, המועד לפירעון ידחה ב- 60 ימים או עד ל-31.12.2023 (המוקדם מביניהם)

5. קנס מינהלי: תינתן דחייה של 60 ימים או עד ל-31.12.2023 (המוקדם מביניהם) לתשלום לגבי קנסות שהמועד האחרון לתשלומם חל בתקופה הקובעת.

לנוסח הנחיית רשות המיסים המלא, לחצו כאן.

תזכיר חוק הארכת מועדים ודחיית תקופות בענייני הליכי מס:

ביום 05.11.2023, פורסם להערות הציבור תזכיר חוק הארכת מועדים ודחיית תקופות בענייני הליכי מס (הוראת שעה- חרבות ברזל), התשפ"ד- 2023 (להלן: "החוק המוצע").

מטרת החוק המוצע היא הארכת תוקפן של תקופות קצובות בזמן שנקבעו בדיני המס להליכים שונים אשר מנהלים האזרח ורשות המיסים זה מול זו, זאת משום שיכולותיהם של הנישומים ושל הרשות לנהל את אותם הליכים בתקופה זו מוגבלות מאד. בהתאם לכך, מוצע בין היתר:

א. לקדם הסדרה מיידית לפיה אם מועד תחילת ביצוע פעולה, כמפורט בחוק המוצע, חל לפני תום "התקופה הקובעת", ומועד סיום ביצוע פעולה, חל במהלך "התקופה הקובעת" או בחודשיים שאחריה, תקופה זו לא תבוא במניין הימים לביצוע הפעולה. "התקופה הקובעת" שימיה לא יבואו במניין, תחול מיום 7 באוקטובר 2023 עד יום 7 בינואר 2024. כך לדוגמא, אם מועד סיומה של תקופה צריך היה לחול 10 ימים לאחר תחילתה של התקופה הקובעת, מועד תום התקופה החדש בהתאם להצעת החוק יחול 10 ימים לאחר סיומה של התקופה הקובעת.

ב. על פי סעיף 3 לחוק המוצע, יחול הסדר מיוחד ביחס להוראות מסוימות* בחוק מיסוי מקרקעין (שבח ורכישה), תשכ"ג-1963 (להלן: "חוק מיסוי מקרקעין): מוצע כי באשר למניין הימים במכירת דירת מגורים מזכה, תתאפשר הארכה של שלושה חודשים מתום התקופה הקובעת, או שלושה חודשים מהיום בו היתה אמורה להסתיים התקופה לפי הוראות חוק מיסוי מקרקעין, לפי המאוחר מביניהן. זאת, אם חלק מהתקופה הקבועה לנישום לפי הוראות חוק מיסוי מקרקעין היא בתוך התקופה הקובעת, וגם אם מועד סיומה לא חל בתקופה הקובעת. במקרה זה, כל מי שחלק מהתקופה העומדת לרשותו היה בתקופה הקובעת, יעמדו לרשותו שלושה חודשים נוספים לביצוע המכירה.

כך למשל, מי שעבורו התקופה לפי הוראת חוק מיסוי מקרקעין היתה אמורה להסתיים ביום 08.10.2023 כך שיום אחד מתוכה חל בתקופה הקובעת, יעמדו לרשותו שלושה חודשים נוספים מיום 07.01.2024, קרי עד ליום עד 07.04.2024 ומי שעבורו התקופה לפי הוראות חוק מיסוי מקרקעין היתה אמורה להסתיים ביום 01.03.2024, כך שהתקופה הקובעת במלואה חלה בתוכה, יעמדו לרשותו שלושה חודשים נוספים מיום זה, קרי עד 01.06.2024.

*הוראות חוק מיסוי מקרקעין הרלוונטיות:

א.הוראות בעניין התקופה למכירת דירת מגורים הקובעות שיעור מס רכישה לדירה יחידה - סעיפים 9(ג1ג)(2)(ב) ו- (ג1ג)(2)(ב1)(2)(ב) לחוק מיסוי מקרקעין;

ב. הוראות בעניין תקופה של החזקת דירת מגורים אשר תחשב כדירת מגורים יחידה לצורך זכאות בפטור ממס שבח במכירת דירת מגורים מזכה - סעיף 49ג(1) לחוק מיסוי מקרקעין;

ג. הוראות לעניין התקופה במכירת דירת מגורים מזכה הזכאית לפטור חד פעמי ממס שבח - סעיף 49ה לחוק מיסוי מקרקעין;

יודגש כי מדובר בנוסח חוק מוצע ולא סופי אשר כאמור הועבר להערות הציבור ביום 05.11.23.

זקיפת שווי שימוש רכב לעובדים אשר גויסו בצו 8 או הוצאו לחל"ת:

נזכיר כי ככלל, מעסיק אשר העמיד לרשות העובד רכב צמוד, נדרש לזקוף לעובד שווי רכב מלא בהתאם לשווי שנקבע בתקנות מס הכנסה (שווי השימוש ברכב), התשמ"ז –1987, אף כאשר הרכב היה ברשות העובד רק בחלק מהחודש.

ביום 02.11.2023 פרסמה רשות המיסים כי עובדים אשר גויסו למילואים בצו 8 וכן עובדים שהוצאו לחל"ת לתקופה שאינה ידועה בשל מלחמת "חרבות ברזל" ובשל כך החזירו למעסיק את הרכב שהוצמד להם, ייזקף להכנסתם שווי שימוש ברכב באופן יחסי בלבד לימים בחודש בהם הרכב היה ברשותם.

יצוין, כי באשר לעובדים שגויסו למילואים בצו 8 יכול המעסיק לוודא מול העובד או מי מטעמו את החזרת הרכב לרשות המעסיק, לרבות השארתו בשטח (לדוג' רכבים שהושארו בשטחי כינוס). בנוסף, הודעת העובד באשר להחזרת הרכב או אי העמדת הרכב לרשותו, יכולה להיעשות גם בדיעבד ולכל המאוחר, עד 7 ימי עבודה לאחר סיום תקופת שירות המילואים.

להודעת רשות המיסים המלאה, לחצו כאן.

…………………………………………………………………………………………………………………………………………………

למעבר לעדכון מסים מס' 1 , לחצו כאן.

למעבר לעדכון מסים מס' 2, לחצו כאן.

למעבר לעדכון מס' 3, לחצו כאן.